Dintre obligaţiile pe care câmpulungenii le datorează bugetului local, vă prezentăm în acest articol cât au de plătit în 2026 deţinătorii de terenuri, cetăţeni sau firme. Potrivit legii, orice persoană care are în proprietate un teren situat în România datorează pentru el un impozit anual. Obligaţia stabilită pentru întregul an fiscal revine contribuabilului care are în proprietate terenul la data de 31 decembrie a anului anterior. În cazul dobândirii unui teren în cursul anului, proprietarul are obligaţia să depună o nouă declaraţie de impunere la organul fiscal local în a cărui rază teritorială de competenţă se află suprafaţa, în termen de 30 de zile de la data dobândirii, şi datorează impozit pe teren începând cu data de 1 ianuarie a anului următor. În cazul în care dreptul de proprietate asupra unui teren este transmis în cursul unui an fiscal, impozitul este datorat de persoana care deţine dreptul de proprietate asupra terenului la data de 31 decembrie a anului fiscal anterior anului în care se înstrăinează.

- Calculul impozitului/taxei pe teren

În cazul modificării categoriei de folosinţă a terenului, proprietarul are obligaţia să depună o nouă declaraţie de impunere, în termen de 30 de zile de la data modificării folosinţei, şi datorează impozitul pe teren conform noii situaţii începând cu data de 1 ianuarie a anului următor.

În cazul terenurilor la care se constată diferenţe între suprafeţele înscrise în actele de proprietate şi situaţia reală rezultată din măsurători, pentru determinarea sarcinii fiscale se au în vedere suprafeţele care corespund situaţiei reale, dovedite prin lucrări de cadastru. Datele rezultate din lucrările de cadastru se înscriu în evidenţele fiscale, în registrul agricol, precum şi în cartea funciară, iar impozitul se calculează conform noii situaţii începând cu data de 1 ianuarie a anului următor celui în care se înregistrează lucrarea de cadastru la oficiile de cadastru şi publicitate imobiliară, ca anexă la declaraţia fiscală.

Pentru terenurile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosinţă, după caz, oricăror entităţi, altele decât cele de drept public, taxa pe teren se datorează de concesionari, locatari, titulari ai dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe teren.

Impozitul pentru terenuri cu construcţii

Impozitul/taxa pe teren se stabileşte luând în calcul suprafaţa terenului, rangul localităţii în care este amplasat terenul, zona şi categoria de folosinţă, conform încadrării făcute de Consiliul Local. În cazul unui teren amplasat în intravilan, înregistrat în registrul agricol la categoria de folosinţă terenuri cu construcţii, inclusiv, impozitul/taxa pe teren se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare precizată în continuare:

Zona A: 11.887 lei lei/ha

Zona B: 8.297 lei/ha

Zona C: 5.250 lei/ha

Zona D: 2.776 lei/ha

Impozitul pentru terenuri din altă categorie decât cea cu construcţii

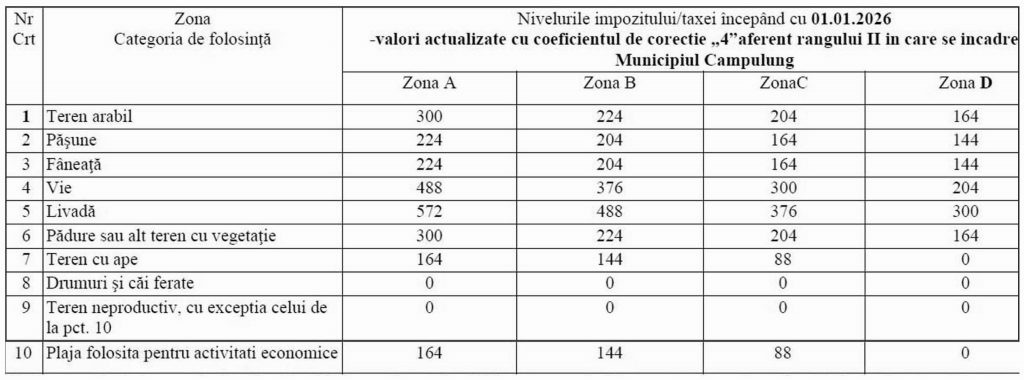

Pentru stabilirea impozitului/taxei pe teren, în cazul terenurilor amplasate în intravilan, înregistrate în registrul agricol la altă categorie de folosinţă decât cea de terenuri cu construcţii, se folosesc sumele enumerate în continuare, exprimate în lei pe hectar. Nivelurile impozitului/taxei începând cu 1 ianuarie 2026 reprezintă valori actualizate cu coeficientul de corecţie 4, aferent rangului II în care se încadrează municipiul Câmpulung.

1.Teren arabil: 300 lei/ha (zona A); 224 lei/ha (zona B); 204 lei/ha (zona C); 164 lei/ha (zona D);

2.Păşune: 224 lei/ha (zona A); 204 lei/ha (zona B); 164 lei/ha (zona C); 144 lei/ha (zona D);

3.Fâneaţă: 224 lei/ha (zona A); 204 lei/ha (zona B); 164 lei/ha (zona C); 144 lei/ha (zona D);

4.Vie: 488 lei/ha (zona A); 376 lei/ha (zona B); 300 lei/ha (zona C); 204 lei/ha (zona D);

5.Livadă: 572 lei/ha (zona A); 488 lei/ha (zona B); 376 lei/ha (zona C); 300 lei/ha (zona D);

6.Pădure sau alt teren cu vegetaţie: 300 lei/ha (zona A); 224 lei/ha (zona B); 204 lei/ha (zona C); 164 lei/ha (zona D);

7.Teren cu ape: 164 lei/ha (zona A); 144 lei/ha (zona B); 88 lei/ha (zona C); 0 lei/ha (zona D);

8.Drumuri şi căi ferate: 0 lei/ha (zona A); 0 lei/ha (zona B); 0 lei/ha (zona C); 0 lei/ha (zona D);

9.Teren neproductiv cu excepţia celui de la punctul 10: 0 lei/ha (zona A); 0 lei/ha (zona B); 0 lei/ha (zona C); 0 lei/ha (zona D);

10.Plaja folosită pentru activităţi economice: 164 lei/ha (zona A); 144 lei/ha (zona B); 88 lei/ha (zona C); 0 lei/ha (zona D).

Impozitul pe terenuri amplasate în extravilan

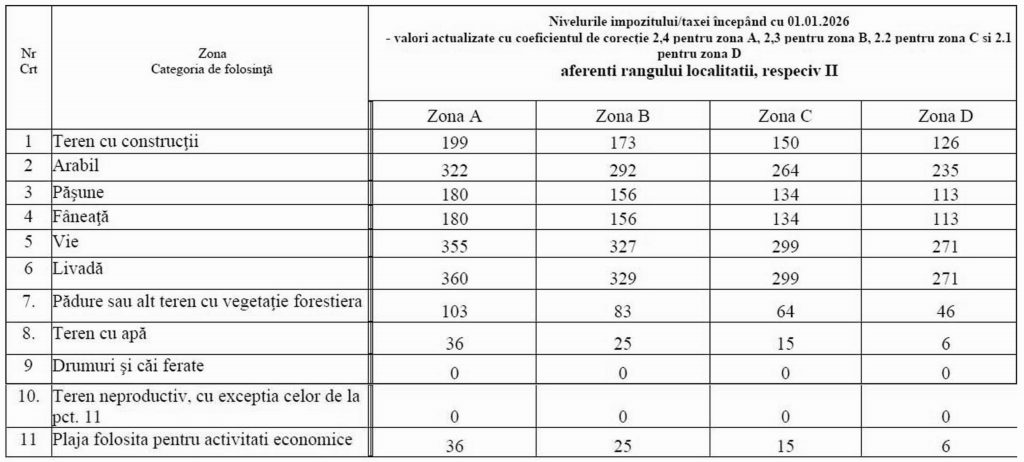

Pentru stabilirea impozitului/taxei pe terenul amplasat în extravilan pentru anul 2026, se folosesc sumele precizate în cele ce urmează, exprimate în lei pe hectar. Nivelurile impozitului începând cu 1 ianuarie 2026 reprezintă valori actualizate cu coeficientul de corecţie 2,4 pentru zona A, 2,3 pentru zona B, 2,2 pentru zona C şi 2,1 pentru zona D, aferent rangului localităţii, respectiv II.

1.Teren cu construcţii: 199 lei/ha (zona A); 173 lei/ha (zona B); 150 lei/ha (zona C); 126 lei/ha (zona D);

2.Teren arabil: 322 lei/ha (zona A); 292 lei/ha (zona B); 264 lei/ha (zona C); 235 lei/ha (zona D);

3.Păşune: 180 lei/ha (zona A); 156 lei/ha (zona B); 134 lei/ha (zona C); 113 lei/ha (zona D);

4.Fâneaţă: 180 lei/ha (zona A); 156 lei/ha (zona B); 134 lei/ha (zona C); 113 lei/ha (zona D);

5.Vie: 355 lei/ha (zona A); 327 lei/ha (zona B); 299 lei/ha (zona C); 271 lei/ha (zona D);

6.Livadă: 360 lei/ha (zona A); 329 lei/ha (zona B); 299 lei/ha (zona C); 271 lei/ha (zona D);

7.Pădure sau alt teren cu vegetaţie: 103 lei/ha (zona A); 83 lei/ha (zona B); 64 lei/ha (zona C); 46 lei/ha (zona D);

8.Teren cu apă: 36 lei/ha (zona A); 25 lei/ha (zona B); 15 lei/ha (zona C); 6 lei/ha (zona D);

9.Drumuri şi căi ferate: 0 lei/ha (zona A); 0 lei/ha (zona B); 0 lei/ha (zona C); 0 lei/ha (zona D);

10.Teren neproductiv cu excepţia celui de la punctul 11: 0 lei/ha (zona A); 0 lei/ha (zona B); 0 lei/ha (zona C); 0 lei/ha (zona D);

11.Plaja folosită pentru activităţi economice: 36 lei/ha (zona A); 25 lei/ha (zona B); 15 lei/ha (zona C); 6 lei/ha (zona D).

După acelaşi model se calculează impozitul în cazul contribuabililor persoane juridice, pentru terenul amplasat în intravilan, înregistrat în registrul agricol la altă categorie de folosinţă decât cea de terenuri cu construcţii, numai dacă îndeplinesc cumulativ următoarele condiţii: au prevăzut în statut, ca obiect de activitate, agricultură; au înregistrate în evidenţa contabilă, pentru anul fiscal respectiv, venituri şi cheltuieli din desfăşurarea acestui obiect de activitate.

- Scutiri

Consiliul Local acordă scutirea impozitului/taxei pe teren datorate pentru:

-terenul aferent clădirii utilizate pentru furnizarea de servicii sociale de către organizaţii neguvernamentale şi întreprinderi sociale ca furnizori de servicii sociale, primite în folosinţă gratuită;

-terenul aferent clădirii aflate in proprietatea organizaţiilor nonprofit, precum şi terenul aferent clădirii utilizate de organizaţiile non profit primite în folosinţă gratuită, folosite exclusiv pentru activităţile fără scop lucrativ;

-terenurile afectate de calamităţi naturale, pentru o perioadă de până la 2 ani, începând cu 1 ianuarie a anului în care s-a produs evenimentul;

-terenul aferent clădirii folosite ca domiciliu aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 2, litera c)-f) şi j) din Legea nr 168/2020 pentru recunoaşterea meritelor personalului participant la acţiuni militare, misiuni şi operaţii pe teritoriul sau în afara teritoriului statului roman şi acordarea unor drepturi acestuia, familiei acestuia şi urmaşilor celui decedat.